「中学受験の費用って、いったいどのくらい必要なんだろう…」

多くの親御さんが抱えるこの不安。塾代や教材費から受験費用まで、様々な出費の見通しが立たず悩まれているのではないでしょうか。

実は、適切な計画を立てることで、中学受験の費用は無理なく準備できます。この記事では、実際の体験者の声を基に、具体的な費用の目安から賢い資金計画の立て方まで、4つのステップでご紹介します。

【ステップ1】中学受験の費用相場と必要な予算を知ろう

「中学受験にいくらくらい費用がかかるのだろう…」多くの保護者がこのような不安を抱えています。実際の費用を詳しく把握することが、適切な資金計画を立てる第一歩となります。

3年生からSAPIXに通うと約335万円が必要だとわかりました。もしここに個別塾を追加するとさらに費用がかかることに・・・

基本的な費用(sapixの場合)

SAPIXの2024年度 学年別費用予測:

| 学年 | 年間予想総額 |

| 1年生 | 266,000円 |

| 2年生 | 280,000円 |

| 3年生 | 360,000円 |

| 4年生 | 660,000円 |

| 5年生 | 830,000円 |

| 6年生 | 1,500,000円 |

費用を知る大切さ

「中学受験の費用は、まるで課金ゲームのようだった!」と会社の先輩から言われたことがきっかけで、費用管理の重要性に気づきました。

確かに、講習会、教材費、受験料など、積み重なっていく費用構造は、その通りだと実感しています。

そこでアドバイスされたのが、事前の予算設定と計画的な準備の大切さです。特に我が家は兄弟がいるため、下の子の受験も考慮した長期的な資金計画が必要でした。

この気づきをもとに、具体的なライフプランを立てることにしたのです。

【ステップ2】長期的な資金計画を立てる

「どのように資金を準備すればいいのだろう」「貯金はいくらくらい必要なのか」。費用の全体像が見えてきたところで、次は具体的な資金計画を立ていきます。

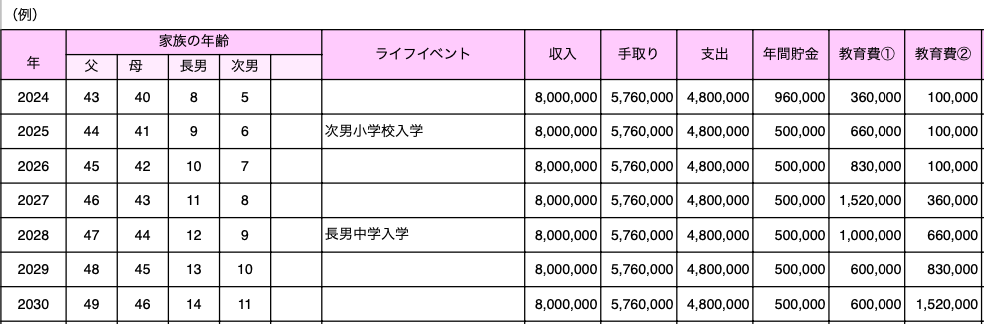

家計状況の確認と貯金目標の設定

日本FP協会のライフプランシートを使って、まずは家計の現状を把握します。

例えば、以下のような世帯の場合:

【収入】

- 世帯年収:800万円

- 手取り月収:48万円

【支出】

- 家賃:15万円

- 生活費:20万円

- その他固定費:5万円

- 教育費積立可能額:8万円

このように、具体的な数字で現状を把握することで、中学受験に向けた準備がしやすくなります。

受験までの年間プランの作成方法

確認した家計状況をもとに、キャッシュフロー表で長期計画を立てます。例えば、兄弟2人の受験を想定した場合の積立例:

【積立計画例】

- 1~3年生:毎月3万円

- 4~6年生:毎月8万円

- 下の子の分:別途毎月3万円を追加

このプランでは、6年間で約900万円の積立となり、2人分の受験費用(約500万円)と、予備費(約400万円)を確保できる計算になります。

次は、この計画を実際の家計にどのように組み込んでいくのか、具体的な方法を見ていきましょう。

【ステップ3】教育費を家計に組み込む

ここまでで費用の全体像と必要な貯金額が見えてきました。次は、実際にどのように家計に組み込んでいくかを考えていきましょう。

教育費の積立方法と金融商品選び

| 金融商品 | メリット | デメリット | 向いている用途 |

| 普通預金 | いつでも引き出せる | 金利がほぼつかない | 毎月の授業料支払い |

| 定期預金 | 確実に増える | 金利が低め | まとまった支払いの準備 |

| 学資保険 | 受取時期が確定 | 受取時期が固定 | 大学進学費用など |

| 投資信託 | 運用による収益可能性 | 元本割れリスクあり | 長期の資金育成 |

教育費管理方法:

| 用途 | 管理方法 | 積立額 |

| 授業料(毎月分) | 普通預金 | 8万円/月 |

| 講習・受験費用 | 定期預金 | 3万円/月 |

| 予備費 | 投資信託 | 2万円/月 |

兄弟姉妹がいる場合の具体的な対策

兄弟の教育費積立スケジュール例:

| 時期 | 第一子 | 第二子 | 合計積立額 |

| 1~3年生 | 3万円/月 | 3万円/月 | 6万円/月 |

| 4~6年生 | 8万円/月 | 3万円/月 | 11万円/月 |

| 上の子受験後 | 3万円/月 | 8万円/月 | 11万円/月 |

このように分散して準備することで、突発的な出費にも対応できる体制を整えています。

また、つみたてNISAは、長期の資産形成に向いているため、大学費用準備に特におすすめです。

次は、この計画を定期的にチェックし、調整していく方法を見ていきましょう。

【ステップ4】定期的な見直しと調整のポイント

計画を立てたら、実行しながら定期的な見直しと調整が必要です。特に中学受験の場合、学年が上がるにつれて状況が大きく変化することがあります。

半年ごとの見直しと改善方法

以下のタイミングでの見直しをお勧めします:

| 見直し時期 | チェックポイント | 対応策 |

| 学期始め | ・授業料や講習費用の変更 ・新規教材の必要性 | 積立額の調整 |

| 学年更新時 | ・来年度の費用増加 ・塾や講習の追加 | 資金計画の見直し |

| 模試実施後 | ・志望校の変更可能性 ・追加学習の必要性 | 予備費の確保検討 |

予想外の出費への具体的な対処法

予期せぬ支出に備えて対処方法も準備しています。投資信託は価格変動がありますので、取り崩し先を決めています。

| 状況 | 対処方法 | 備考 |

| 急な講習追加 | 投資信託の一部解約 | 流動性の確保 |

| 志望校増加 | 学資保険の一部解約 | 受験費用への充当 |

| 予想以上の費用増 | 積立額の見直し | 家計のやりくり検討 |

「中学受験は課金ゲームのよう」という例えがありましたが、このような定期的な見直しと柔軟な対応により、予算内でのコントロールが可能になります。大切なのは、常に先を見据えながら、必要に応じて計画を調整していく姿勢です。

ライフプランの中に教育費をしっかりと組み込み、兄弟それぞれの将来を見据えた資金計画を立てることで、より安心して受験に臨むことができるでしょう。